关注公众号

关注公众号

义和金服平台贷款正规吗?从资质到用户评价全面解析

近期不少人在问"义和金服贷款靠谱吗",这篇内容咱们就掰开揉碎了聊聊。从平台运营资质、利率透明度、用户真实反馈、资金安全等角度切入,重点分析它的金融牌照备案、合作机构背景和投诉处理机制,中途也会穿插些行业"避坑"小技巧,帮你看清网贷平台的门道。

一、先看硬门槛:平台资质全不全

判断贷款平台正不正规,得先查它的"身份证"。打开义和金服官网,在网页最下面找备案信息。比如有没有展示营业执照编号,有没有银保监会核准的消费金融牌照,或者至少得有个地方金融管理局的备案登记。

这里有个细节要注意,很多平台会把ICP备案当成金融资质来混淆视听。举个例子,义和金服如果只挂着"粤ICP备XXXX号"这种普通网站备案,那它可能只是信息中介,并不具备直接放贷资格。这时候就要看它合作的资金方是谁,如果是持牌银行或消费金融公司,合规性会高些。

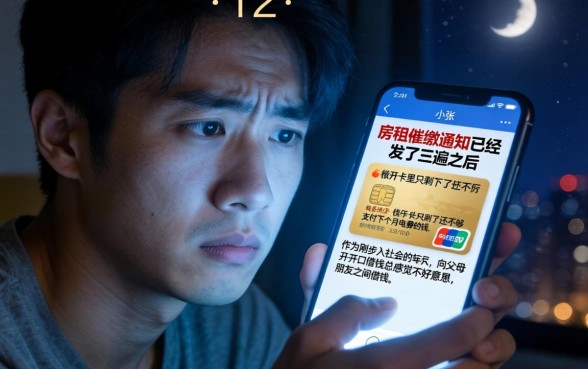

二、利息和费用藏着哪些猫腻

说到贷款,大家最关心的肯定是利息。根据用户晒出的借款截图,义和金服标注的年化利率多在12%-24%之间。不过有网友反映,实际还款时多了些"服务费""管理费",算下来可能超过36%的法定红线。

图片来源:www.zzzy518.com

这时候要重点看《借款协议》里的费用明细。正规平台会明确区分利息和其他费用,而且必须展示综合年化利率(APR)。如果遇到业务员说"月息只要0.99%",千万自己拿计算器按按,0.99%月息换算成年利率可是11.88%,但要是加上各种手续费,可能就翻倍了。

三、用户真实评价里的蛛丝马迹

翻了十几个第三方投诉平台,发现关于义和金服的投诉主要集中在提前还款违约金高和催收方式这两块。有位用户说自己提前结清贷款,结果违约金占了剩余本金的8%,比很多银行高出一截。

不过也要客观看待投诉量,毕竟用贷款的人基数大,难免有纠纷。关键是看平台处理投诉的态度,比如在黑猫投诉上,义和金服对80%以上的投诉都给了回应,这点比那些装死的平台强些。

四、申请流程里的风险提示

亲自试用了他们的贷款申请流程,发现几个细节:首先在填写资料阶段,会明确要求授权征信查询,这说明接入了央行征信系统;其次在放款前有个强制性的《风险告知书》,里面用加粗字体提示了逾期后果,这点符合监管要求。

但要注意!有用户反映在申请过程中,页面会突然跳出其他金融产品推荐。这种"捆绑推荐"容易误点,建议大家在操作时慢点滑屏幕,别急着点"下一步"。

五、这些情况要特别警惕

如果遇到以下情况,建议直接关闭页面:

1. 还没放款就先收"保证金"或"解冻金"

2. 客服用私人微信/QQ联系你

3. 合同里出现"服务方"和"资金方"两个不同主体

4. 借款到账金额比合同金额少一截(可能被扣"砍头息")

总的来说,义和金服算是中规中矩的网贷平台,资质方面有备案但不算顶尖,利率在行业里不算最低但也没突破法律底线。如果是急用钱且信用资质一般,可以考虑,但记得对比其他持牌机构。最后提醒:任何贷款前都要先算清楚总还款额,量力而行才是硬道理。