关注公众号

关注公众号

70岁以上借款平台怎么选?这几种正规渠道更适合老年人

最近有粉丝在后台问我:"家里老人遇到特殊情况需要周转,现在还有能用的借款平台吗?"这个问题确实让很多子女头疼。今天就和大家聊聊这个话题,咱们既要帮长辈解决实际问题,更要守住养老钱的安全线。其实市面上确实有少数机构提供高龄借贷服务,但选择时可得擦亮眼睛——毕竟谁都不希望老人家掉进套路贷的陷阱对吧?

一、为什么70岁以上贷款这么难?

先说说现实情况,大多数银行和网贷平台都把借款年龄卡在60-65岁。这个规定背后的逻辑不难理解:老年人收入来源单一,主要依靠退休金或子女赡养,金融机构要控制坏账风险。不过随着医疗水平提高,现在70岁老人身体状况普遍较好,确实存在真实的借款需求。

二、高龄借款必须注意的三个雷区

- 年龄陷阱:有些平台虽然写着"不限年龄",但实际审批时暗藏附加条件

- 还款能力:月还款额别超过退休金的30%,要留足生活费

- 利率猫腻:年化利率超过15%的建议直接pass

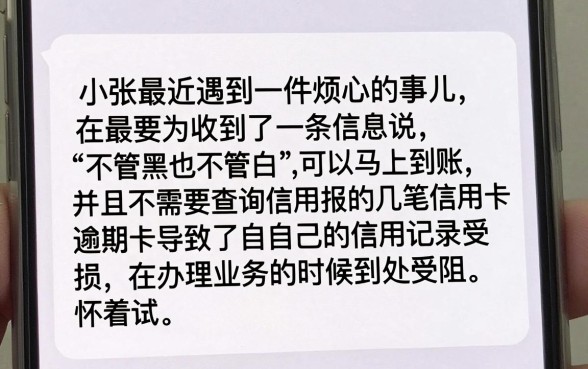

记得去年有个案例,张大爷被某平台"随借随还"的广告吸引,结果合同里藏着服务费、管理费等多项杂费,实际年利率高达36%。后来还是子女发现不对劲,通过法律途径才解决纠纷。

图片来源:www.zzzy518.com

三、适合老年人的正规借款渠道

1. 建设银行"安心贷"

专门为退休人员设计的消费贷款,最高可贷20万。需要子女作为共同借款人,年利率4.5%起。优点是审批透明,还款周期最长可分5年,适合大额医疗支出等情况。

2. 招联金融"银发专享"

持牌消费金融公司产品,支持纯信用贷款。70-75岁可申请,最高额度5万元。有个特别设计——子女可以通过APP接收还款提醒,避免老人忘记还款影响征信。

3. 京东金融"长辈备用金"

依托京东生态的消费信贷,申请时需要验证子女账号。额度3万封顶,日利率0.02%起。有个细节做得不错:借款合同会自动调大字号,还有语音解读功能,对视力不好的老人很友好。

四、这些情况建议谨慎借贷

虽然上面说的平台相对靠谱,但还是要提醒大家:如果遇到以下几种情况,建议先和家人商量:

- 借款用于炒股、投资等高风险用途

- 需要抵押房产等固定资产

- 对方要求提前支付保证金

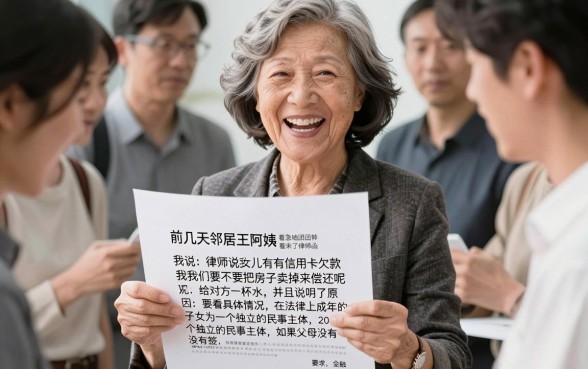

王阿姨的经历就是个教训。她本想借款给孙子凑首付,结果被中介忽悠办了房产抵押贷,幸亏儿子及时发现合同问题,才避免房子被低价处置的风险。

五、子女应该知道的协助技巧

如果父母确实需要借款,作为子女要做到"三查三问":查资质:确认平台有银保监会备案查合同:重点看还款方式、逾期条款查账户:建议绑定子女监管账户同时要问清借款用途、还款计划、备用方案,别觉得问多了伤感情——这才是真正的负责任。

最后提醒大家,遇到自称"无视年龄""百分百放款"的平台千万要警惕。真正合规的机构都会严格审核还款能力,那些吹得天花乱坠的,多半藏着见不得光的套路。希望今天的分享能帮到有需要的家庭,记住:养老钱的安全比什么都重要!