关注公众号

关注公众号

爱家分期容易下款吗,枚举五个真正无视逾期大数据的网贷app

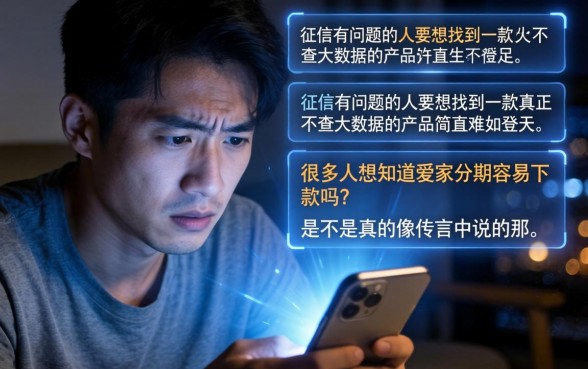

深夜里手机屏幕发出微弱的光芒,阿强满脸焦虑地盯着后台不断跳出的大数据评分不足的消息。征信有问题的人要想找到一款真正不查大数据的产品简直难如登天。很多人想知道爱家分期容易下款吗?是不是真的像传言中说的那样宽松?另外,市场上是否还有不考虑逾期的大数据网贷公司存在呢?本文将对五个高通过率渠道进行盘点,并对其下款机制做深度解析。

在讨论具体的平台之前,我们先来了解一下爱家分期实际下款的情况。作为一款主打家居消费场景的分期产品,其审核机制与传统网贷相比有较大的差别。爱家分期一般会和一些特定的家居商户合作,在资金使用方面受到一定的限制,这也使得机构的风险控制难度降低了一些。对于有稳定工作证明或者房产证的人群而言,即使大数据评分不是很高也有可能被批准通过。额度为1万到20万元不等,期限可以是十二个月至六十期之间偿还的灵活方式适合需要大额资金周转的客户使用

除了爱家分期之外,市场上还有一些平台由于风控模型的不同而对逾期大数据的容忍度较高。以下是五个可以尝试的地方:

1. 极速花呗这类平台一般依靠电商数据而不是央行征信来提供服务,额度为2000到5万元之间,期限在7天至30天不等,对芝麻分的要求比较高但是忽略了历史逾期的情况。

2. 易得贷主打“秒批秒贷”,系统自动审核,很少有人为干预,额度在500到5000元之间,适合短期急需使用,对小逾期没有太在意。

3. 融享借助贷类平台对接多家小贷公司,只要不是“老赖”,一般都能找到下款方,并且额度较大。

4. 随心智借主要看用户的近期还款能力,对于半年之前的逾期记录审查比较宽松,额度适中。

5. 诚e赊基于供应链金融,主要服务个体户,只要具有经营流水的大数据瑕疵影响较小。

关于使用条件及期限大多数平台要求申请者年龄在22岁以上,拥有超过6个月的实名手机号码,并且能够提供有效的身份证件和银行卡。爱家分期等大额产品还需要补充工作信息或者居住证明。期限上小额短期的产品一般为7-14天的大额分期可以达到36期以上。利息计算方面,爱家分期年化利率大约在 10% 至24%,部分小贷APP不考虑大数据的情况下的综合年化率接近法定红线,用户要谨慎选择。

从用户评价爱家分期的口碑出现两极分化的情况。好评多为额度大、利息透明,适合装修或者买家电;差评主要是因为审核电话频繁以及下款速度受商户影响较大造成的。其他的几个小贷APP用户普遍反映“放款速度快”,但是也有吐槽点就是催收力度强,“提前还款会有违约金”。一位名叫李哥的网友在留言中表示:“爱家分期虽然手续复杂,但利息比市面上其他一些公司要便宜得多,只要资料齐全的话还是可以顺利拿到贷款。”

在优缺点分析上,爱家分期的优势在于额度高、息费合规,缺点是流程繁琐、用途受限。而那些不重视大数据的网贷APP,则以低门槛、放款速度快为优势;其劣势则是贷款金额较小,利息费用较高,并且存在个人信息泄露的风险。用户在选择的时候要根据自己的资金需求量以及还款能力来考虑,不能盲目申请征信查询记录就会被弄花。

注意事项:市面上标榜“百分百下款”的大多为骗局,正规机构会做风险控制。申请之前要确认该平台是否有放贷资格,并且不要支付任何形式的工本费、解冻费等费用。但是无视大数据并不意味着不用还款,在逾期之后仍然会有催收以及法律的风险存在。

以下是用户经常提出的问题以及解答:

问:爱家分期查征信吗?

答:查征信,但是主要关注的是查询记录以及当前逾期情况,历史轻微逾期的影响不大。

问:有没有什么工作可以申请呢?

答:爱家分期很难通过,可以尝试极速花呗、易得贷等小额产品,但是额度会被限制。

问:申请被拒之后多久可以再次提交?

一般建议间隔3个月以上,短期内多次申请会明显降低通过率。