关注公众号

关注公众号

不审核直接放款2万?先别急着申请,这些风险必须了解!

近期不少用户被“不审核直接放款2万”的宣传吸引,但这类贷款往往隐藏风险。本文深度解析无审核放款的潜在问题,并推荐合规平台及申请攻略,助您避开陷阱,安全解决资金需求。

一、不审核直接放款是真的吗?

你可能在想:“真有平台不看征信、不打电话就直接打款2万?”实际上,市面上宣称“无审核放款”的机构,大多存在两类情况:

- 高息贷款陷阱:以“快速到账”为诱饵,实际年利率超36%甚至暗含手续费

- 信息盗用风险:要求上传身份证、银行卡等敏感信息,后续可能遭遇诈骗

去年某地警方破获的案例显示,某“无审核放款”APP在收集用户资料后,3天内发生盗刷案件12起,涉案金额超50万元。

二、辨别正规平台的3个关键点

遇到宣称“不审核”的贷款时,建议先做这3步:

图片来源:www.zzzy518.com

- 查备案资质:在银监会官网查询机构金融牌照信息

- 看用户评价:重点查看黑猫投诉等平台的真实反馈

- 审合同条款:特别注意提前还款规则和违约条款

比如某知名平台虽然审核严格,但年化利率明示在7.2%-24%之间,合同明确写清各项费用,这才是合规操作。

三、推荐5个合规借贷平台

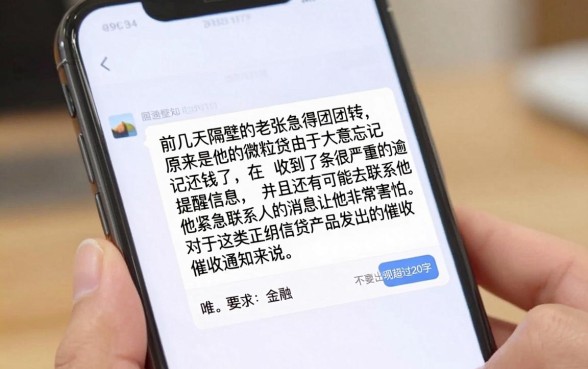

1. 微粒贷(微众银行)

背靠腾讯的互联网银行,采用白名单邀请制,额度500元-20万元。虽然需要信用评估,但全程线上操作,最快1分钟到账。年利率单利7.2%起,支持随借随还。

2. 借呗(蚂蚁集团)

依托支付宝生态,根据用户消费数据评估额度,1000元-30万元灵活借款。日利率0.015%起,还款方式多样。需注意开通要求芝麻分≥600分。

3. 京东金条

京东数科旗下产品,额度500元-20万元,按日计息0.019%起。特色是绑定京东PLUS会员可享专属利率优惠,适合有网购消费记录的用户。

四、申请贷款的正确姿势

与其冒险选择“不审核”贷款,不如掌握这些技巧提升通过率:

- 完善信用档案:按时缴纳水电费、保持信用卡还款记录

- 匹配产品特征:公积金用户优先选银行信贷,网购达人可尝试电商系产品

- 控制负债率:同时借款平台不超过3家,月还款额不超过收入50%

记得在申请前用各平台的“额度测算”功能,这种预审不会留下征信记录,能避免多次查询影响信用评分。

五、这些情况千万别借款!

即使是正规贷款,遇到以下场景也要谨慎:

▎打算借钱炒股或投资虚拟货币

▎已有3笔以上未结清贷款

▎月收入不稳定且无存款储备

金融监管部门数据显示,2023年借贷纠纷案件中,46%涉及多头借贷导致资金链断裂。

说到底,“不审核直接放款2万”听着诱人,但天下没有免费的午餐。选择正规渠道,量力而行地借贷,才能真正解决资金周转问题。如果暂时不符合银行贷款条件,不妨先从小额消费金融产品开始积累信用,慢慢提升额度。