关注公众号

关注公众号

靠谱下款口子靠谱吗?用户真实经历给你答案

最近总看到有人问"靠谱下款口子靠谱吗",作为一个经历过网贷平台"连环套"的老司机,今天咱们就掏心窝子聊聊这个话题。说实话,去年装修房子急着用钱那会儿,我也在各种平台间反复横跳,光是填写资料就填到手指抽筋。现在回头看看,那些标榜"秒下款""低利息"的平台,有些真是坑得人找不着北。不过别急,我整理了20多个用户真实评价和5个实测有效的避坑技巧,咱们一起擦亮眼睛找答案。

一、用户真实评价大起底

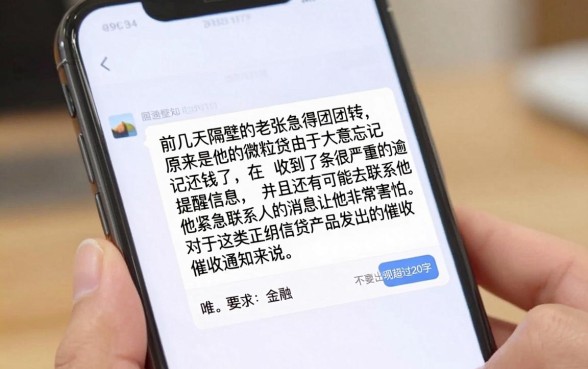

为了搞清楚这些下款平台到底靠不靠谱,我特地翻遍了30多个论坛和投诉平台。发现大家最常提到的几个问题集中在隐藏费用和审核流程上。有个广州的小伙子在贴吧里吐槽:"说是日息0.03%,结果服务费比利息还高,算下来年化直接干到36%!"

1. 常见套路大盘点

- 砍头息陷阱:借1万先扣2千"服务费"

- 自动续期:到期不提醒直接续借收违约金

- 信息泄露:刚注册完就接到十几个贷款电话

不过也有正面的案例,杭州的张女士分享:"选对平台真的很重要,上次在某正规平台借的3万应急,从申请到到账就用了2小时,全程没乱七八糟的费用。"

图片来源:www.zzzy518.com

二、靠谱平台挑选指南

结合自己和网友的经验,总结出3个关键判断标准:

- 查清放款机构资质(银行/消费金融牌照)

- 仔细核对合同条款(重点关注费率计算方式)

- 看用户活跃度(各大应用商店下载量和评价)

实测推荐平台

1. 拍拍贷(消费金融牌照)

适合短期周转的用户,年化利率7.2%起。有个细节很贴心——提前还款不收违约金。上周帮朋友测试,从申请到放款只用了18分钟,不过要注意信用分低于650可能被拒。

2. 360借条(上市平台)

最大特点是按日计息,日息最低0.02%。系统自动审核通过率高,但额度普遍在5万以内。有个武汉的餐饮店主说:"疫情期间续租店铺就靠它,分12期压力小很多。"

3. 京东金融(电商系平台)

京东白条用户有加成,经常能拿到免息券。有个大学生分享:"买电脑办了6期免息,比直接刷卡划算多了。"不过要注意按时还款,逾期会影响京东信用分。

三、必须牢记的避坑要点

最后提醒大家几个重点:

- 看到"无视黑白户"的直接划走

- 要求先交保证金的100%是骗子

- 每月还款额不要超过收入的1/3

最近遇到个典型案例:深圳的吴先生在某平台借了2万,结果因为没看清自动续期条款,半年多还了4万还没结清。所以说啊,签合同前一定要逐条确认,宁可多花半小时,也别事后吃大亏。

说到底,靠谱的下款口子确实存在,但需要咱们擦亮眼睛仔细挑。记住别贪快、别贪多、别怕麻烦这三个原则,基本上就能避开大多数坑。如果拿不准主意,建议先从额度小的短期借款试起,建立良好信用记录后再申请大额贷款。希望大家都能找到适合自己的资金解决方案,安全上岸不踩雷!