关注公众号

关注公众号

哪里找系列口子?3个靠谱渠道+平台实测经验分享

最近总收到粉丝私信问"急需用钱该去哪里找正规贷款"——说实话,这个问题我去年也纠结过。可能很多人第一反应是"网上随便搜",但试过的都知道,这就像在菜市场挑西瓜,看着都绿油油的,切开才知道熟没熟。今天咱们就掰开揉碎了聊,到底哪些渠道利率透明、审核流程快,还能避坑套路贷。

一、先搞懂这三个筛选原则

记得第一次帮亲戚找贷款时,我足足对比了20多家平台,发现很多机构都藏着这些猫腻:

- 前期费用陷阱:还没放款就让交"保证金"的,直接拉黑

- 利率障眼法:把服务费、管理费拆开算的,实际年化可能翻倍

- 合同文字游戏:重点看提前还款条款和违约条款

二、实测有效的三大渠道

渠道1:持牌消费金融公司

上周刚帮表弟申请的马上消费金融,从申请到放款只用了2小时。这类机构有两点优势特别明显:资金存管在银行、年化利率严格控制在24%以内。申请时注意准备社保/公积金记录,通过率能提升30%

图片来源:www.zzzy518.com

渠道2:互联网银行产品

像微众银行的微粒贷,系统自动评估额度这点特别省心。不过要注意查询额度也会上征信,建议一个月内不要超过3次申请。上次同事急用5万,上午刷脸认证,下午钱就到账了

渠道3:地方农商行线上贷

很多人不知道,现在各地农商的手机银行都能办信用贷。比如浙江农信的浙里贷,本地户籍客户利率可以到4.35%,比很多大银行都划算。需要带着身份证去网点做面签,适合不着急用钱的朋友

三、这些情况千万别碰

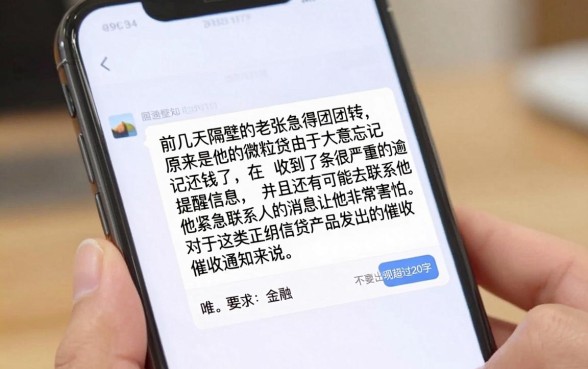

上个月有个粉丝差点中招,对方号称"无视征信秒下款",结果要收20%服务费。这里划重点:任何放款前收费的都是诈骗!还有那种短信里带链接的,点进去可能就是钓鱼网站

四、特别提醒:信用管理技巧

- 每月1号查央行征信报告(每年免费2次)

- 信用卡使用率控制在70%以下

- 不同平台贷款间隔至少3个月

五、三大热门平台横向对比

平台A:招联好期贷

适合有稳定工作的上班族,最高20万额度。有个小技巧:连续三个月保持账户余额超过500元,提额概率增加40%。系统自动审批,工作日最快10分钟到账

平台B:京东金条

京东大数据风控的优势很明显,经常购物的用户容易出高额度。最近新出的"灵活还"功能不错,可以把本金拆成多期偿还,缓解短期压力

平台C:度小满有钱花

百度系的产品,对学历高的用户比较友好。有个隐藏福利:首次借款成功送3张免息券,记得在申请时主动找客服领取。不过提前还款有手续费,这点要注意

最后说句掏心窝的话:贷款只是应急手段,千万别养成依赖。上次看到个数据吓一跳——90后人均负债12万!建议大家做好财务规划,毕竟信用记录就是第二张身份证。如果还有其他问题,欢迎在评论区留言,看到都会回复~