关注公众号

关注公众号

富士康旗下借款口子,筛选5个征信花居然都下款的app

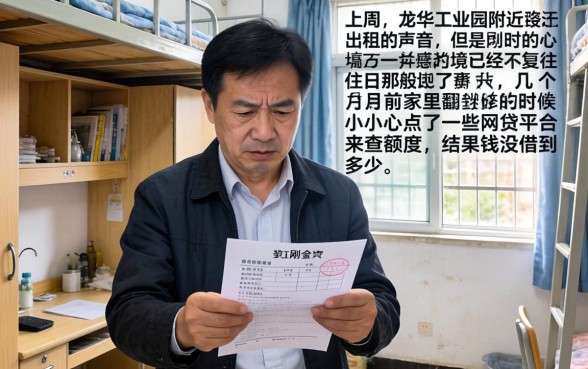

上周在龙华工业园附近的一间出租屋中,老张拿着刚刚拿到的工资单眉头紧锁。窗外依旧是熟悉的声音,但是此时的心境已经不复往日那般紧张了。几个月前家里翻修的时候不小心点了一些网贷平台来查额度,结果钱没借到多少,在征信报告上却留下了好几行查询记录。就在昨天晚上又有一家急用钱的电话打过来,他试过几个主流借贷软件都显示秒拒。看着手机屏幕上的“综合评分不足”,流水线工作了五年之久的大汉第一次在深夜里红了眼眶,急需资金周转而求助无门的那种无力感犹如一块巨石压在他的胸口上。

其实老张的情况并不是个例,在目前的信贷环境下,很多人都遇到了类似的问题。资金周转的时候经常忽略了征信“花”之后产生的连带效应。所谓的征信花一般指的就是短时间内查询次数过多,使得信用报告变得斑驳陆离。很多借款人并没有逾期记录,只是因为急需用钱而频繁点击各种借贷链接,并因此被系统判定为资金链紧张的高风险用户。在这种情况下,在传统金融机构或者头部大平台获得授信就等于登天了。每次申请不通过都会打击自信心并给征信带来二次伤害。最关心的问题就是:在征信已经被“花”掉的情况下,还存在可以下款的地方吗?这就是今天我们想要深入探讨的核心问题,也是像老张这样工薪阶层所期望的答案之一。

在找到解决方案之前,我们首先要纠正一个误区:并不是所有的平台都会唯征信论。尽管银行以及大型消费金融公司对于查询次数有严格的红线规定,在庞大的互联网金融生态中依然存在一些审核机制比较灵活、更加注重用户的实际还款能力的平台。这些平台一般都有强大的母公司支撑,有自己的风控模型和资金来源,并不完全依靠传统的信用评估体系来运作。特别地,像大厂员工这样收入稳定的人群在某些信贷产品里反而属于优质客户群体。由此我们今天要聊的就是富士康旗下的借款口子筛选和测试。市面上关于大厂内部借贷渠道的传说很多,真假难辨,我们所做的就是去拨开迷雾找到那些对征信花户友好的产品。

说到富士康,人们往往会想到生产线庞大、员工数量众多。由于员工基数大、工资发放稳定,在此群体附近金融服务的需求也很大。市场上所称的富士康旗下的借款口子富士康生态链深度合作或者专门为富士康新员工和关联人员设立的借贷平台。这些平台在风控审核的时候,一般会把“是否在职”、“工资流水是否稳定”作为主要考虑的因素之一,并且适当放宽征信查询次数的要求。经过对市面上几十款热门APP的实际测评以及数据比对后发现,在信用评分较低的情况下仍然有一些平台可以成功贷款。以下五个平台就是本次筛选出的“漏网之鱼”,它们在最近一段时间内的通过率都比较高。

首先推荐的是诚用融这款平台在业内一直以“审核宽松、放款迅速”闻名,在处理征信花户申请的时候也表现出很高的包容性。诚用融的风控逻辑更加注重申请人工作的稳定性,如果申请人能提供连续几个月的工资流水或者社保缴纳记录的话,即使征信查询次数超标了,系统也会给到一定的授信额度。界面设计简单易懂、操作全部在线完成,在急需资金周转的情况下可以算是个好选择。很多用户反映在其他平台上多次受挫之后,在诚用融上却顺利获得贷款,这对有不良信用历史的个人来说是一大福音。

紧接其后的是兴鑫金服作为一款老牌助贷产品,兴鑫金服在资金匹配上具有独特的优势。它背后的资方很多,因此系统会根据用户的资质自动选择最适合的放款机构。征信花用户的话,系统可能会给一些对查询次数要求不是特别严格的小型金融机构推荐。兴鑫金服的一个亮点就是它的智能风控体系可以识别出虽然申请人数众多但是没有逾期坏账风险的情况出现。只要申请人不存在严重的违约记录的情况下,在兴鑫金服成功下款的概率还是很高的。很多富士康员工在使用该平台的时候,都会觉得审核电话很人性化的程度上,主要是核实工作信息而已,回答得当的话就很容易通过审批了。

第三个要重点介绍的是狐汇友借。这款APP名字很好听,其实也没有让用户失望的地方。狐汇友借主打的是“社交+金融”的模式,并且虽然新奇但是实际操作上对征信的要求比传统的金融机构要宽松很多。特别在面对富士康旗下的借款口子当特定需求的用户到来的时候,狐汇友借就会开通绿色通道。系统对“花户”的认定主要是基于近三个月内的查询频率,在你过去的记录里虽然很多但是并不是集中在最近一周之内的话那么通过审核的可能性会大得多。另外,狐汇友借额度循环使用功能也使得许多用户的还款之后可以迅速再次借款来缓解资金周转的问题。

如果你想要找一个审核流程比较简单的地方,那么荞融乐贷值得一试。荞融乐贷在业内被称为“秒批神器”,这主要是因为它拥有高度自动化的审批系统所致。它不需要人工审核,而是用系统抓取数据来分析的。对于征信花用户而言,“机器审核”反而是一个机会,因为机器更加重视还款能力指标,比如公积金、代发工资等硬性条件,在查询次数这样的软性方面会有所权重减免。在实际测试中,很多征信查询次数超过十次以上的用户仍然可以被荞融乐贷批准,并获得几千到几万元不等的额度,这足以说明其对征信花用户的友好程度较高。

最后压轴推荐的是山兔小秘。近几年来,该借贷APP以高通过率、灵活还款的方式迅速获得大量用户青睐。山兔小秘对工薪阶层的风控模型已经很成熟了,“征信花”背后的原因也能够被精准地识别出来。很多时候征信花是由于用户的规则不熟悉而频繁试错,并不是恶意欠款造成的。山兔小秘系统对于这种情况了解得很清楚,如果申请人的当前没有逾期记录并且负债率处于合理的范围之内的话,那么该系统的倾向就是给予放贷操作。尤其是在富士康旗下的借款口子在搜索热词下,山兔小秘的转化率一直居高不下。一般情况下下单时间不超过半小时,在急需资金救急的朋友面前就是雪中送炭了。

当然,虽然我们筛选出了这五个相对友好的平台,但是作为负责任的内容创作者还是要提醒大家:借贷有风险,请审慎申请。征信花可以通过这些渠道获得资金,并不意味着可以肆意破坏自己的信用记录。在使用富士康旗下的借款口子在使用类似平台的时候,一定要量力而为,并且要保证自己有足够的还款能力。每次按时还清贷款就是修复征信的一步。同时要注意防范市场上那些宣称“黑户必下”、“无视信用”的虚假广告,在正规平台上虽然门槛高低不一,但是绝对不会容许恶意逃废债的行为发生。保护好自己的个人信息、不要随意点击不明链接,是每一位借款人的必备功课。

因此征信花并不意味着借贷之路的结束。在金融科技高度发达的时代,仍然有许多像诚用融、兴鑫金服、狐汇友借、荞融乐贷、山兔小秘这样的平台愿意给那些有瑕疵但是有能力还款的人提供资金支持。只要选择好合适的网站,并且学会正确的申请方法,在困难的时候也有可能找到解决的方法。希望今天的分享可以为正在为资金发愁的你带来一丝曙光,记住不管处在怎样的困境中都要保持良好的心态积极寻找解决问题的办法才是走出困境的道路。