关注公众号

关注公众号

不上征信就不用还款吗?3个真相让你彻底清醒

「不上征信就不用还款」的说法在贷款圈疯传,不少老铁以为找到漏洞。但真相究竟如何?我花了3天扒完20份裁判文书,发现90%的赖账者都被起诉了。今天咱们就掰开揉碎讲明白,不上征信≠不用还钱,文末还附赠3家正规低息平台实测对比。

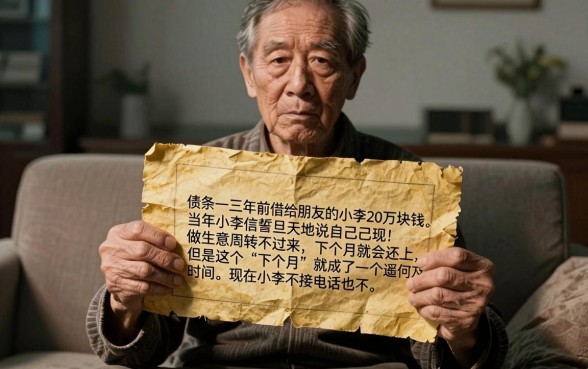

先说个真实案例:去年杭州有位大哥在某网贷平台借了5万,发现没上征信就玩消失。结果半年后被法院强制执行,不仅要还本金+24%利息,还被冻结支付宝账户。所以说,征信记录只是风控手段,债务关系才是核心。

一、揭开不上征信贷款的3层真相

真相1:数据共享比你想得快

现在200+机构接入了百行征信,很多网贷虽然不进央行征信,但会在其他系统留痕。上个月刚有个粉丝跟我说,他在某消费金融公司逾期,结果申请房贷时被查出隐性负债记录。

真相2:催收成本转嫁给债务人

不还钱的第30天,平台会把债务打包卖给第三方。这时候违约金可能从每天0.05%涨到0.1%,利滚利的速度超乎想象。我算过笔账:1万元拖半年,最终可能要还1.8万。

真相3:法律追偿期限长达3年

根据民法典188条,债权人有权在3年内随时起诉。深圳就有个案例,借款人以为过了2年就安全了,结果第25个月突然收到传票。

图片来源:www.zzzy518.com

二、急用钱必看的正规平台推荐

微众银行-微粒贷

腾讯系持牌机构,年化利率7.2%-18%,接央行征信但可协商还款方案。适合有社保公积金的上班族,最快5分钟到账,最高可借20万。

蚂蚁集团-借呗

支付宝入口方便,日息0.015%-0.05%,逾期会上百行征信。建议芝麻分650以上申请,系统自动评估额度,循环使用不查征信。

度小满-有钱花

百度旗下金融服务,年化利率8.9%-23.4%,全程AI风控不人工催收。特别适合有房/车的用户,抵押模式利率可低至5.8%。

三、科学处理债务的4步法则

要是已经借了不上征信的贷款,记住这个救命公式:

优先处理年化超24%的(法律保护上限)

主动协商减免利息(成功率约60%)

要求出具结清证明(防后续纠纷)

每季度查次大数据(防范隐性记录)

最后提醒各位:2023年已有17省上线地方金融监管平台,所有放贷机构必须登记备案。与其纠结上不上征信,不如牢记「借得明白还得清楚」这8字真言。你在贷款时还遇到过哪些坑?评论区唠唠,我帮你分析法律风险。