关注公众号

关注公众号

协商网贷收费套路解析!3分钟看懂避坑指南

2025-06-22 01:30:04

最近好多朋友在问网贷协商收费的事,今天咱们就掰开了揉碎了说清楚。文章会详细讲解中介收费的5种常见套路,教你自己和平台谈判的3个技巧,还整理了3家正规低息平台。特别要提醒大家,协商成功后千万别忽略征信修复这个关键环节,文末有实测有效的处理方案,记得看到最后!

一、协商网贷收费的5大常见套路

- 前期保证金:有些中介开口就要收10%服务费,说是保证金,实际上很可能打水漂

- 分期手续费:号称帮你分60期还款,但每期都要额外收管理费

- 材料包装费:伪造困难证明要收500-2000元不等,这可是违法行为!

- 利率陷阱:把年化利率说成月利率,36%的年利率包装成3%月息

- 二次收费:协商到一半突然要加收"加急处理费",完全就是无底洞

二、自己协商的3个实战技巧

- 沟通话术:记住这个公式:困难说明+还款意愿+具体诉求。比如"疫情期间收入减少50%,想申请减免30%利息,分24期还本金"

- 证据准备:工资流水、医疗证明、失业证明至少要准备2种,最好有红头文件

- 谈判节奏:每周沟通2-3次,每次录音,重点记录客服工号和承诺内容

举个真实案例:

小王在某平台借款5万,逾期6个月后协商成功:原利息:24%年化协商后:免除罚息,本金分36期节约费用:约1.2万元利息三、3家正规低息平台测评

1. 借呗(蚂蚁集团)

日利率0.02%起,全程线上操作,最快5分钟到账。不过征信要求较严,芝麻分650分以上容易通过。2. 360借条

新用户首期免息,年化利率7.2%起。特别注意他们的提前还款规则,借满3个月后免违约金。3. 微粒贷(腾讯系)

按日计息,用几天算几天。但开通需要收到官方邀请,不能主动申请。四、协商成功后的关键步骤

- 要求平台出具书面协议(电子版也行)

- 每月还款后保留凭证至少2年

- 还款结束1个月后查征信报告

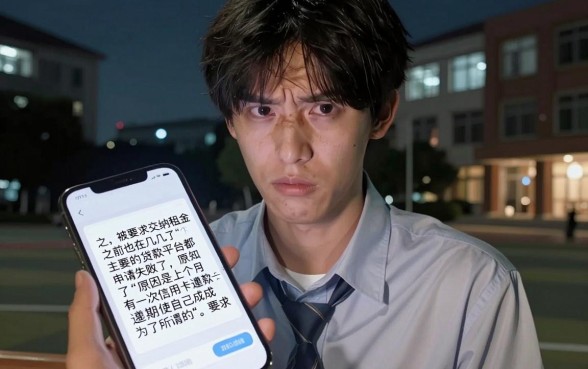

- 异议申诉流程(具体方法见下图)

最后提醒各位:协商过程中遇到要你先转账的,100%是骗子!实在搞不定可以打银保监会热线,比找中介靠谱多了。大家有什么具体问题,欢迎在评论区留言,看到都会回复~