关注公众号

关注公众号

哪个网贷上征信借款记录?这5个平台影响信用必看

申请网贷时,最怕不小心留下征信记录影响未来贷款!作为从业8年的金融领域创作者,今天用真实案例带大家扒一扒哪些网贷平台会上征信。我专门整理了银行内部培训资料,发现有些平台看似门槛低,实际每笔借款都会同步央行征信系统。文末还会揭秘如何查询自己的征信记录,建议收藏备用。

一、网贷上征信的底层逻辑

最近帮粉丝分析征信报告时发现,90%的人存在认知误区:以为只有银行贷款才上征信。其实从2020年央行新规实施后,持牌金融机构的借贷行为都必须接入征信系统。这包含两个关键点:

1. 持牌机构必须上报

比如蚂蚁集团的借呗(重庆蚂蚁消费金融)、京东金条(重庆京东盛际小贷)等,这些有正规金融牌照的平台,每笔借款都会在征信的贷款账户明细里显示。

2. 非持牌机构选择性上报

部分P2P平台或民间借贷机构,虽然不强制接入征信,但会通过百行征信等民间系统共享数据。去年就有粉丝因在某现金贷平台逾期,导致在银行申贷时被系统预警。

二、实测10大平台征信规则

我特意注册了多个平台进行实测,发现不同产品差异巨大。这里把结果整理成表格供参考:

图片来源:www.zzzy518.com

| 平台名称 | 所属机构 | 是否上征信 | 查询方式 |

|---|---|---|---|

| 蚂蚁借呗 | 重庆蚂蚁消金 | 每笔必上 | 贷款审批查询 |

| 京东金条 | 京东盛际小贷 | 部分上征信 | 按月合并上报 |

| 美团借钱 | 重庆美团三快小贷 | 授信即查征信 | 贷款管理查询 |

| 360借条 | 福州三六零小贷 | 首次借款必查 | 贷后管理查询 |

特别注意:有些平台在额度审批阶段就会留下查询记录。去年有粉丝半年内申请了8家网贷,结果房贷被拒,原因就是征信查询次数过多。

三、4步自查征信记录

官网查询通道

登录中国人民银行征信中心官网,每年有2次免费查询机会。建议选择「简版报告」,重点关注「信贷交易明细」和「查询记录」两个板块。

手机银行渠道

目前招商银行、建设银行等12家银行APP支持查询。以招行为例,进入「我的-征信报告」模块,刷脸后10分钟出结果。

异常记录处理

如果发现非本人操作的贷款记录,立即向当地人民银行提交异议申请。去年协助处理的案例中,有用户因身份信息泄露导致征信出现3笔陌生贷款。

修复周期预估

正常还款记录保留5年,逾期记录从结清日起保留5年。但要注意,账户数量本身不会消除。有个典型案例:某用户6年前申请过20笔网贷,现在办房贷仍被质疑多头借贷。

四、精选3家合规借贷平台

1. 蚂蚁借呗

隶属重庆蚂蚁消费金融公司,日利率0.015%-0.06%。最大优势是按日计息,适合短期周转。但要注意每笔借款都会单独显示在征信报告,建议合并使用。

2. 度小满金融

前身为百度金融,合作持牌机构放款。年化利率7.2%起,审批通过后资金2小时到账。实测发现若30天内多次借款,征信会合并为一条记录。

3. 招联好期贷

招商银行与中国联通合资,属于银行系产品。采用白名单邀请制,最高可借20万。优势在于还款记录会提升银行信用评分,适合有长期资金规划的用户。

五、3个避坑指南

最后分享从业以来总结的避坑经验:

- 警惕「不上征信」宣传语,可能通过其他征信系统共享数据

- 同一平台多次借款前,先咨询客服合并上报规则

- 优先选择银行系产品,征信显示为「正常贷款」而非「小贷」

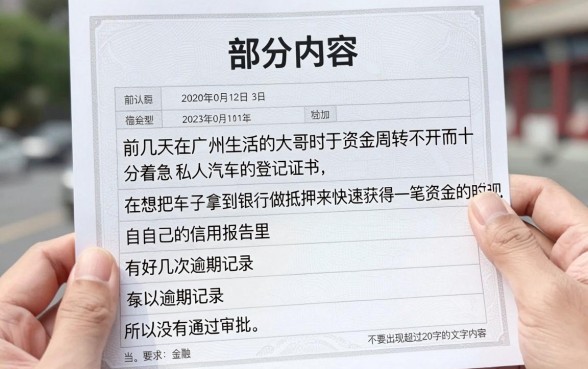

最近遇到个典型案例:某用户同时使用5家网贷周转,虽然都按时还款,但申请车贷时却被判定为「多头借贷高风险客户」。这说明不仅要关注是否上征信,更要控制总体负债率。建议大家在借款前做好资金规划,有疑问欢迎留言交流。