关注公众号

关注公众号

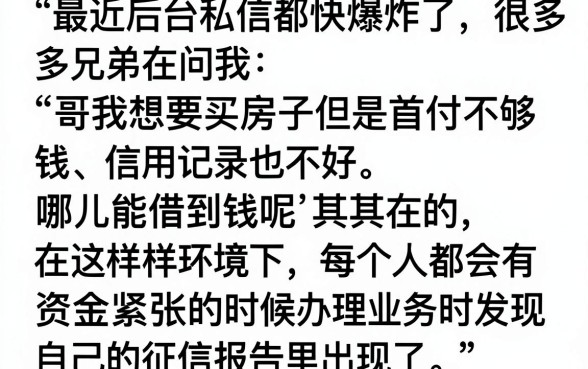

P2P平台贷款申请全流程详解:从注册到放款只需5步

想通过P2P平台快速申请贷款却不知道从何下手?这篇文章用大白话拆解整个流程,从挑选靠谱平台到提交资料、等待审核,再到最终拿到资金,手把手教你避开常见坑点。文末还附赠提升贷款通过率的小技巧,看完就能现学现用!

一、先搞明白什么是P2P贷款

简单来说,就是跳过银行这个"中间商",直接在网络平台上向个人或机构借钱。比如你急用3万块钱,平台上刚好有人愿意出借,双方通过平台完成交易。不过要注意,现在国家监管严格,只有持有正规金融牌照的平台才能开展业务,这点后面会重点讲怎么辨别。

二、注册账号与实名认证

打开APP第一步就要手机号注册,这里有个细节很多人忽略:建议使用常用号码且至少半年内不打算更换。因为后续审核可能会查通话记录,频繁换号容易被判定为高风险用户。

实名认证需要上传身份证正反面,记得把四个角都拍进去。有次我帮朋友操作时,他随便拍了张反光的照片,结果反复提交了5次才通过,耽误了一整天时间。

图片来源:www.zzzy518.com

三、填写贷款申请资料

基本信息:职业别写"自由职业",尽量填公司全称

收入证明:工资流水可用支付宝账单代替

紧急联系人:别填同住家人,选同事或朋友更保险

这里有个真实案例:小王在"工作单位"栏填了前公司名称,结果平台打电话核实发现他已离职,直接拒贷。所以信息变动要及时更新,别怕麻烦。

四、等待审核与额度评估

通常1-3个工作日出结果,但周五提交的话可能要等到下周一。审核期间保持电话畅通,有次我同事漏接了审核电话,额度从5万被降到2万。如果遇到需要补充资料的情况,尽量在当天内处理完毕。

五、签约放款与资金到账

重点看合同里的三个数字:年化利率、服务费、逾期罚息。有些平台会把费用拆分成多笔,比如某平台标榜"月息0.99%",实际加上管理费后年利率高达21%。到账时间一般在签约后2小时内,大额贷款可能延迟到次日。

六、必须知道的避坑指南

• 查牌照:在官网底部找"金融许可证编号",去银保监会网站验证

• 防诈骗:凡是要先交保证金的全是骗子

• 算总成本:用IRR公式计算真实年利率

• 留证据:所有聊天记录至少保存到还清贷款后半年

七、提高通过率的实战技巧

在支付宝的芝麻信用里补全学历、职业信息,能提升30%通过概率。如果是私营业主,提前准备好6个月的微信收款码流水。还有个冷知识:晚上8-10点提交申请,系统自动审核通过率更高,因为这时段申请量较少。

最后提醒大家,P2P贷款虽然方便,但千万要量力而行。我见过有人同时在5个平台借款,最后滚到20多万债务。记住,任何贷款都要优先考虑还款能力,别被"秒到账"的广告冲昏头脑。