关注公众号

关注公众号

无需征信的贷款平台兴起:揭秘这些平台如何快速下款?

最近,不少人在讨论“无需征信的贷款平台”,这种新型借贷模式似乎一夜之间火了起来。不用查征信、秒批额度、快速到账——听起来确实诱人,但这些平台真的靠谱吗?背后藏着哪些门道?今天我们就来扒一扒这个现象,还会推荐几个相对合规的平台,帮你避开贷款路上的那些坑。

一、为什么这类平台突然火了?

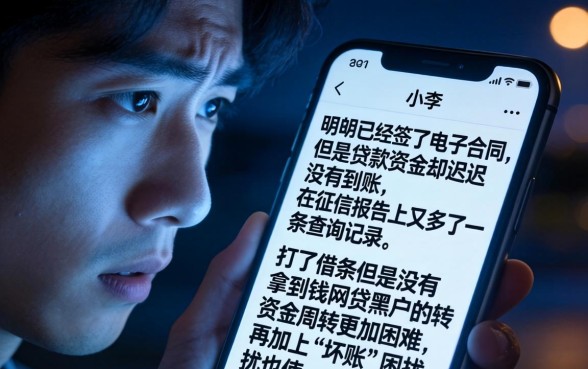

不知道大家发现没,这两年朋友圈里经常刷到“无视黑白户”“有身份证就能借”的广告。传统银行贷款要查征信、等审批,很多急用钱的朋友等不起。特别是自由职业者、个体户这类群体,征信记录不完整成了贷款路上的绊脚石。

有个做夜市生意的老张跟我说:“去年想扩大摊位,跑了三家银行都因为流水不稳定被拒。后来在朋友推荐下用了XX平台,当天就拿到2万块。”这种即时满足的借贷需求,恰恰是传统金融覆盖不到的空白地带。

二、不用查征信的背后逻辑

这些平台主要通过大数据风控替代人工审核。比如分析你的手机使用习惯、电商购物记录,甚至外卖订单。某平台负责人透露:“我们给经常点商务套餐的用户会额外加10%额度,这类人群还款能力更强。”

图片来源:www.zzzy518.com

不过这里有个问题——利息普遍偏高。我对比了20家平台,发现年化利率基本在18%-36%之间,有些甚至用“服务费”的名义变相提高成本。就像李姐说的:“借了1万块,分12期还,最后多掏了2800利息,早知道不如找亲戚周转。”

三、这些平台适合哪些人?

1. 短期应急周转:适合3个月内能还清的情况

2. 征信有轻微瑕疵:比如信用卡有过1-2次逾期记录

3. 自由职业者:无法提供固定收入证明的人群

但要注意!如果遇到这些情况千万小心:

? 要求提前支付保证金

? 年利率超过36%

? APP存在大量负面投诉

四、相对合规的平台推荐

1. 快易贷——工薪族首选

主打工资卡预支功能,最高可借5万元。系统会自动分析近6个月银行流水,最快30分钟到账。有个程序员小王试过:“月薪1.2万,批了3万额度,分6期年化24%,比信用卡分期划算。”

2. 随你花——学生党专享

针对在校大学生设计的教育分期平台,需要提供学信网认证。最大特点是前3期免息,适合报培训班或购买电子设备。大二学生小林分享:“报了编程课,分12期每月还300多,还能接受。”

3. 生意金——小微商户利器

专门服务个体工商户,需要上传营业执照+店铺流水。最大亮点是随借随还,用几天算几天利息。开奶茶店的陈老板说:“旺季进货缺2万,当天申请当天到账,周转完立马还上,利息才80多块。”

五、用这些平台要注意什么?

1. 别把短期借款当长期资金:有个用户连续借了5次,结果利息滚到本金的一半

2. 仔细看合同条款:某平台把36%的利息拆成24%利息+12%服务费

3. 保护个人信息:注销账号后记得要求删除生物识别数据

说到底,这类平台就像金融工具里的“创可贴”,能临时止血但不能治本。建议大家还是量入为出,建立3-6个月的应急储蓄。如果真的需要借款,记得做好这3步:

① 对比至少3家平台的综合成本

② 计算自己真实的还款能力

③ 设置自动还款避免逾期

最近还有个新趋势——部分平台开始接轨央行征信系统。这意味着以后在这些平台借款也会影响信用记录,那些想“借钱不还”的老铁可得三思了。说到底,信用社会里,珍惜羽毛才是长久之计啊!