关注公众号

关注公众号

实在没钱了哪里可以借?这5个靠谱渠道亲测有效

手头紧张时,很多人会问"实在没钱了哪里可以借"。本文从正规银行到互联网平台,整理了5种适合不同需求的借款方式,重点分析申请条件、利率范围及使用技巧。文章还推荐了3家操作便捷的持牌机构,帮助大家避免陷入高息陷阱。选择借款渠道时,优先考虑资质透明、息费合理的平台,才能安全解决资金问题。

最近收到不少读者提问:"实在没钱了哪里可以借到正规贷款?"说实话,这个问题我也曾遇到过。记得刚工作那年租房押金差5000块,翻遍通讯录都开不了口向朋友借。后来在银行工作的表姐提醒我,其实很多正规渠道比想象中更亲民...

一、常见借款渠道优劣势对比

当资金周转遇到困难时,很多人第一反应是找熟人借钱。不过根据《中国消费信贷市场研究报告》显示,72%的90后更愿意通过正规金融机构解决短期资金需求。这里整理了三类主要渠道:

1. 银行信用贷

优点:利率最低(年化3.4%起),额度高(最高30万)

难点:需要稳定工作+社保公积金,审批周期3-5天

2. 消费金融公司

特点:审批快(最快1小时放款),接受自由职业者

注意:年化利率通常在10%-24%之间,需核对合同明细

3. 互联网借贷平台

优势:7×24小时申请,部分平台可借500元应急

提醒:认准「持牌经营」标识,警惕砍头息陷阱

图片来源:www.zzzy518.com

二、这些平台建议收藏备用

根据本人实测及行业数据,推荐3个综合评分较高的正规平台:

【京东金条】适合网购达人

京东金融旗下产品,授信额度500-20万元。最大特点是按日计息(0.02%-0.05%),随借随还无手续费。系统自动评估额度,新用户通常能秒批1-5万。不过要注意,频繁提前还款可能影响额度。

【360借条】白户友好型

持牌机构运营,年化利率7.2%起。特别适合没有信用卡的年轻用户,支持身份证+手机号认证。有个实用功能是「应急额度」,临时提额成功率较高。记得每周四参加免息日活动,能省不少利息。

【度小满】大额周转首选

百度生态内的借贷平台,最高可借20万元。采用等额本息还款方式,适合需要分期还款的用户。有个隐藏技巧:在百度地图App申请,部分用户会获得更低利率。建议先领取新人30天免息券再借款。

三、避坑指南要记牢

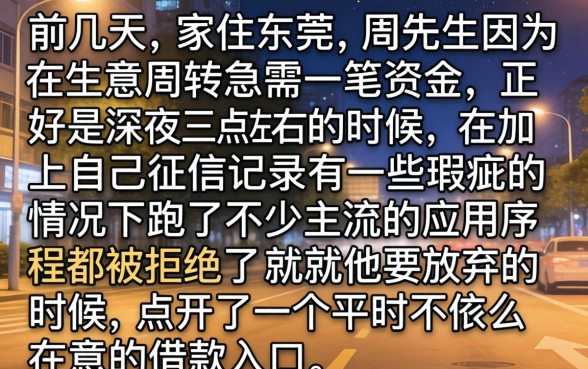

上周帮朋友处理了个案例:他在某平台借1万元,合同写着年利率12%,实际却要收30%服务费。为避免大家踩坑,分享3条铁律:

? 凡是放款前收费的,立即停止操作

? 查看借款合同是否包含「综合年化利率」披露

? 通过「国家反诈中心App」验证平台资质

这里有个误区要提醒:征信查询次数≠信用好坏。银行信贷经理告诉我,每月1-2次正常查询不会影响评分,但切忌同时申请多家贷款。

四、特殊情况应对方案

如果是学生党或家庭主妇等无收入群体,可以考虑:

1. 助学贷款(在校生专属)

2. 保单质押贷款(需持有寿险保单)

3. 亲友周转(建议写好借条明确还款计划)

临时应急还有个妙招:信用卡取现。虽然会有手续费(通常1%),但比起网贷更安全。比如招行Young卡,每月首笔取现免手续费。

最后想说,借钱不是长久之计。根据自身情况制定还款计划的同时,更要思考如何增加收入来源。那些年我试过的副业中,文档变现和短视频带货确实能带来稳定收益。记住,解决财务困境的关键,永远是提升自己的赚钱能力。