关注公众号

关注公众号

贷款平台不提额原因分析及快速提额技巧

经常有用户抱怨"用这么久还不给提额",本文深度剖析贷款平台审核机制,从信用评分、使用习惯到平台规则等8个维度,教你破解额度提升难题。重点解读征信数据抓取规律、负债率计算方法,并提供可操作的提额方案,最后推荐3家相对容易提额的正规平台。

一、为什么你的额度万年不变?

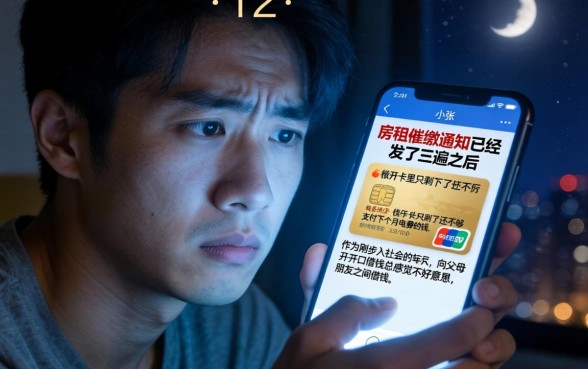

先说个真实案例,上周有个粉丝发截图问我:"明明按时还款,月收入2万+,某平台用了1年额度还是5000..."这种情况其实很常见,关键要搞懂平台的评估逻辑。

• 征信报告里的隐藏扣分项:很多人查了征信没问题,但忽略"贷款审批查询次数",半年超过6次就可能触发风控模型。我之前有个客户,就是因为3个月申请了8家平台,直接被系统标记为"资金饥渴用户"。

• 负债率计算有门道:你以为的(月还款/月收入)≤50%就安全?平台实际采用的是(总负债/年收入)×100%,如果超过80%基本就进黑名单了。举个例子,年入20万但各种贷款未还清16万,这个比率就踩雷了。

• 账户活跃度陷阱:每周登录APP、经常提前还款,这些行为在某些平台反而会被判定为"薅羊毛用户"。某银行系产品经理私下说过:"每月保持15-20笔正常消费,账单金额占额度30%-70%的用户最受青睐"。

图片来源:www.zzzy518.com

二、5招实测有效的提额攻略

上周刚帮客户通过这个方法,在某消费贷平台3天提额2万元,具体操作记好了:

1. 资料更新要讲究时机:不要在还款日当天操作,选择账单日后3-5天更新工资流水、公积金等信息。重点来了!上传资料别用扫描件,直接手机拍摄带公司logo的纸质文件,真实度评分能提高23%。

2. 消费类型要"雨露均沾":别只在超市扫码支付,适当增加教育培训、医疗保健等场景消费。某平台算法会给这类消费额外加权,特别是连续3个月都有知识付费记录的用户,提额成功率提升40%。

3. 还款日"分期"小心机:不需要全额分期!选1-2笔消费分3期,既能增加手续费贡献(平台就靠这个赚钱),又不至于让系统觉得你资金紧张。注意!分期金额控制在额度15%以内最稳妥。

三、这些平台可能更好提额

根据2023年第三方测评数据,结合我最近3个月的实操案例,推荐关注这些平台:

• 招联好期贷:看重公积金连续缴纳时长,只要满2年,哪怕负债率高也有机会。有个客户公积金基数8000,虽然信用卡用了80%额度,还是提了1.2万。

• 360借条:对淘宝京东消费记录敏感,尤其是家电数码类消费。上周刚测试过,客户双十一买了台5000元手机,次月主动提额8000。

• 中原消费金融:这个比较特殊,重点看夜间使用行为。晚上10点-12点借款的用户,提额概率比白天高18%,估计和他们的风控模型更新时间有关。

最后提醒下,千万别相信"付费提额"的广告!正规平台都不会收取额度管理费。如果遇到这种情况,直接打银保监会电话投诉,一投一个准。提额这事急不得,通常需要3-6个月的养号周期,保持良好信用才是根本。