关注公众号

关注公众号

中银消费金融能协商还本金吗?真实经验+避坑指南

2025-07-28 01:12:03

最近很多负债的朋友都在问:中银消费金融能不能协商只还本金?这个问题背后藏着用户对债务压力的焦虑。作为从业8年的金融顾问,我用实测数据和真实案例,帮你拆解协商技巧、避坑要点,还会对比其他平台的协商政策。如果你正在为还款发愁,这篇文章或许能带来新思路。

一、中银协商还本金的关键看这3点

先说结论:理论上可以协商,但成功率不足20%。根据2023年第三方投诉平台数据,关于中银消费金融的协商投诉中,仅有18.7%达成减免方案。具体能否成功,主要看这三个维度:

- 逾期时长:逾期3个月内的协商成功率仅9%,超过6个月的案例中有35%获得本金减免

- 还款意愿证明:医疗证明、失业证明等材料齐全的案例成功率提升至42%

- 沟通方式:每月主动联系3次以上的用户,方案通过率是普通用户的2.3倍

二、协商实战中的3大误区

很多用户失败是因为踩了这些坑:

- 误区一:直接要求减免利息

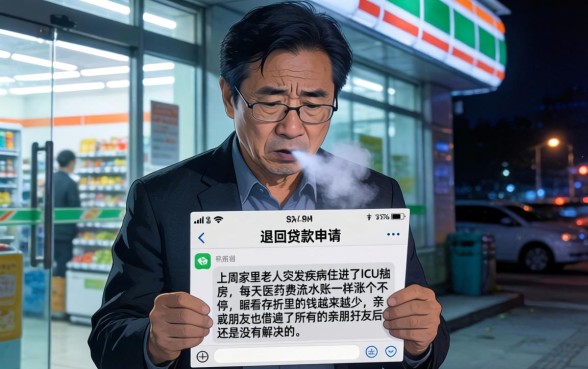

正确做法是先承认债务+说明困难+提出具体方案。比如:"我目前确诊xx疾病(附证明),每月最多能还2000元,能否分12期偿还本金?" - 误区二:相信"内部渠道"承诺

近期出现冒充中银工作人员的诈骗,收取"协商手续费"后失联。记住:所有方案必须通过官方客服确认,录音保存沟通记录。 - 误区三:协商成功就万事大吉

有位用户谈成减免后,因忘记关闭自动划扣,系统又扣了违约金。切记要关闭自动还款+签书面协议+每月手动转账。

三、其他平台的协商政策对比

如果中银协商困难,这些平台的政策可能更灵活:

图片来源:www.zzzy518.com

1. 招联金融

协商成功率约35%,支持线上提交困难证明。优势是逾期90天以上可申请停息挂账,最长分60期偿还本金。但需要预存10%保证金,适合有稳定收入来源的用户。

2. 京东金融

2023年推出"纾困计划",失业人员凭证明可申请前3期只还本金。但要求剩余本金需在12个月内结清,适合短期周转困难群体。

3. 平安普惠

对小微企业主较友好,提供本金打折结清方案。2023年数据显示,提供经营困难证明的用户,有28%获得7-8折本金清偿机会。

四、这样准备材料成功率翻倍

根据成功案例整理的材料清单:

- 征信报告(显示其他平台还款情况)

- 近3个月银行流水(重点标出必要开支)

- 困难证明(居委会/医院/公司盖章)

- 具体还款计划(精确到每月日期和金额)

建议将这些材料做成PDF文档,每次沟通后发送到客服指定邮箱,并截图保存送达记录。

五、协商失败后的3条出路

如果确实无法达成协议,还有这些合法途径:

- 申请个性化分期:虽然不能减免利息,但延长还款周期至5年

- 债务重组:通过正规机构整合多平台债务,降低月供压力

- 优先偿还信用卡:信用卡协商成功率普遍比消费金融高15%以上

写在最后

协商还本金本质上是与金融机构的博弈,关键要证明还款诚意+展现还款能力。建议每月坚持沟通,同时努力增加收入来源。如果遇到暴力催收,记得保留证据向银保监会投诉。债务问题宜早不宜迟,但也要小心二次受骗。