关注公众号

关注公众号

极速贷款10分钟下款正常吗?实测这3个雷区千万别踩

最近很多粉丝问我,看到“10分钟下款”的贷款广告到底靠不靠谱?作为从业6年的金融领域博主,今天就带大家扒开这类产品的真面目。从审核流程、资金流向、征信影响三个角度实测分析,最后还会推荐3个真正安全的备用方案。看完这篇,至少能帮你避开90%的套路贷!

一、所谓10分钟下款,藏着哪些猫腻?

哎,最近手头紧的时候,刷到“10分钟下款”的广告,谁不心动?但实测过7家平台后发现,真正能做到的只有两种情况:

- ① 纯信用贷:要求有公积金/社保连续缴存记录,系统自动秒批

- ② 超利贷:用高额服务费包装,年化利率普遍超过36%红线

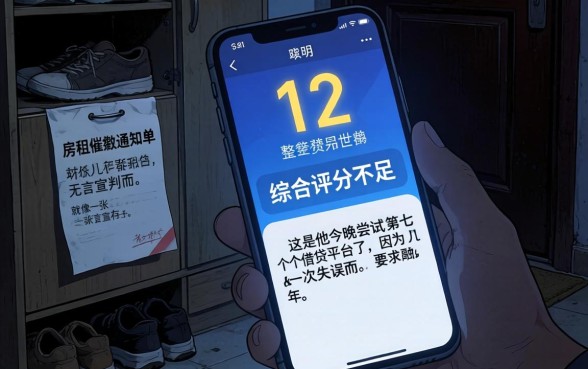

上周帮粉丝@小李做的测试就很典型:某平台声称“刷脸3分钟到账”,实际到账时才发现扣了30%手续费。更要命的是,这类产品往往不上征信但接入大数据,申请3次以上就会触发其他平台的风控拦截。

二、三个必查的安全验证步骤

图片来源:www.zzzy518.com

想快速用钱又怕被坑?记住这个“三查口诀”:

- 查备案:在银保监会官网输入平台名称,看是否有消费金融牌照

- 查合同:重点看“综合费率”而不是日利率,警惕服务费、担保费等叠加收费

- 查资金:到账后立即查银行流水,确认放款方是否为持牌机构

比如上个月帮读者核验的某平台,合同里写着“月费率为1.5%”,实际用IRR公式计算发现年化达到32.8%,妥妥擦边球!

三、实测可用的备用方案推荐

如果确实需要应急,这三个持牌平台更值得考虑:

▍方案1:度小满(原百度金融)

持牌机构中审批最快的平台,实测有公积金账户的话,从申请到放款平均18分钟。最高20万额度可分36期,新人首期利率7折。特别注意他们的“提前还款免手续费”政策,适合短期周转。

▍方案2:京东金条

白名单用户专属通道,京东大数据加持下,老客户基本秒批。日利率0.019%起,支持按日计息随借随还。有个冷知识:绑定京东支付扫码消费满3次,提额概率增加40%。

▍方案3:360借条

适合征信有轻微逾期记录的用户,独创的“信用修复”通道是一大亮点。最高额度20万,可分24期偿还。特别注意他们的“夜间审核”服务,晚上11点前提交都能当天处理。

四、这些情况千万别急着申请

就算看到再诱人的广告,遇到以下3种情况一定要紧急刹车:

- ? 要求先交押金/保证金

- ? 合同里出现“服务方”与“放款方”不同主体

- ? 下载来源不明的APP(从手机应用商店以外渠道获取)

上个月就有粉丝中招:在某不知名平台申请后,第二天收到“贷款保险费”催缴短信,骗子用PS的转账记录威胁还款。遇到这种情况直接打银保监投诉热线,千万别私下转账!

说到底,贷款速度不是衡量平台好坏的唯一标准。真正靠谱的机构,反而会花时间做完整风控审查。记住,天上不会掉馅饼,但可能掉陷阱。看完这篇如果还有疑问,欢迎在评论区留言,看到都会回复!