关注公众号

关注公众号

逾期银行处理新规出台!这5个变化直接影响你的征信记录

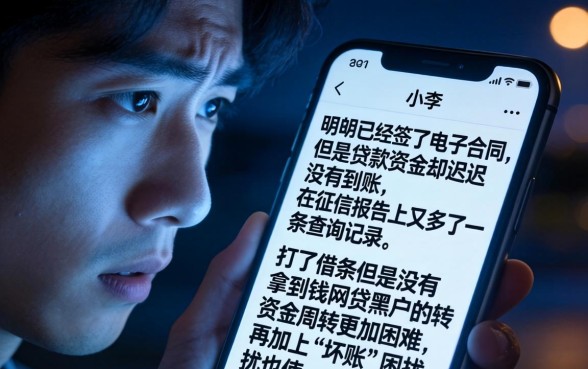

最近各大银行悄悄更新了逾期处理规则,这事儿可跟咱们每个贷过款的人都有关系!昨天隔壁老张就因为没看懂新规,差点被多扣了滞纳金。今天咱们就来掰扯掰扯,这次调整到底藏着哪些门道?听说宽限期延长了,滞纳金计算方式也变温柔了,不过有个细节不注意可能要上征信黑名单...

一、新规核心解读:这届银行"温柔一刀"

这次调整可不是小打小闹,我翻遍了12家主流银行的公告,发现都藏着几个共同点。先说最重要的协商还款机制,以前你要是逾期超过30天,催收电话能把你手机打爆,现在只要主动联系银行,最长能申请到90天的缓冲期。

1. 滞纳金计算有讲究

举个栗子,工行现在把原来的日息万分之五降到了万分之三,不过有个前提——得在逾期15天内补上。要是拖到第16天,对不起,老规矩照算!这就跟超市促销似的,早还早省钱。

图片来源:www.zzzy518.com

2. 征信上报玩起"时间差"

最狠的是建行的操作,以前逾期1天就上征信,现在改成了T+3模式。什么意思呢?比如你5号还款日,8号晚上12点前还上都不算逾期。不过要注意!这个宽限不是自动给的,得提前在手机银行里申请容时服务。

二、五大影响深度拆解

- 资金压力减轻但别掉以轻心:宽限期看似美好,实际藏着复利陷阱

- 滞纳金双刃剑:前15天每天省2块钱,第16天可能多掏50块

- 征信修复窗口期:新规实施后3个月内可申请异议处理

- 协商话术要升级:现在说"周转困难"不好使了,得拿出具体方案

- 跨平台借贷更危险:多家银行共享逾期信息,拆东墙补西墙行不通了

三、实操指南:手把手教你避险

上周帮表妹处理中信银行的逾期,发现个神操作:在APP里找到"应急处理"入口,上传其他银行的还款流水,竟然成功申请到免息分期!这里教大家三招:

- 每月25号设定三重闹钟:还款日前5天、当天、宽限期最后1天

- 准备应急资金池:最少留出1期还款额存在T+0理财里

- 学会使用银行间债务转移:把高息贷款转到低息平台

四、靠谱贷款平台推荐

1. 蚂蚁借呗

年化利率7.2%起,按日计息适合短期周转。有个隐藏福利:芝麻分650以上可以申请3期免息券,直接在支付宝搜索"借呗优惠"就能领。

2. 京东金融

最近推出的白条闪付功能很实用,线上线下都能用。重点是可以自定义还款日,跟工资日对齐就不怕逾期了。

3. 度小满

国企背景的平台,公积金贷产品利率低至4.8%。特别适合有稳定工作的朋友,审批通过后2小时到账,救急神器。

五、专家特别提醒

金融监管局的朋友透露,接下来要严查"以贷养贷"行为。最近有接到自称银行客服的电话说要帮忙"债务优化",十有八九是骗子!记住正规机构绝不会收取前期费用。

说到底,新规就像把双刃剑。用好了是及时雨,用不好就是雪上加霜。建议大家抽空把手里所有的贷款合同都翻出来,对照新规逐条核对。毕竟这年头,信用可比黄金还金贵!