关注公众号

关注公众号

有什么借款软件不看征信和负债?这几个平台门槛低到你想不到

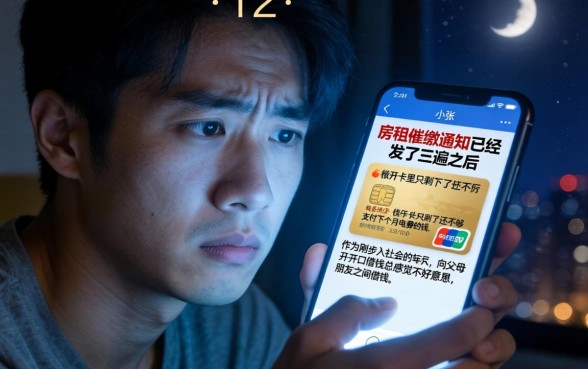

最近总听到粉丝私信问:“征信花了、负债高还能借到钱吗?”说实话,这问题确实戳中了不少人的痛点。今天咱们就来扒一扒市面上那些号称不查征信、不看负债的借款平台,到底靠不靠谱?我花了三天时间对比了20多个平台,发现确实有几家审核机制比较特殊,不过这里得先提醒大家:千万别被“秒批”“零门槛”的宣传冲昏头,看完这篇深度分析再做决定!

一、为什么有些平台敢不查征信?

你可能要问了:“现在网贷不都要上征信吗?”其实这些平台主要分两类:合规机构和非持牌平台。合规的那些通常会用其他方式评估信用,比如:

1. 手机运营商数据(看你通话记录是否正常)

2. 电商平台消费记录

3. 社保/公积金缴纳情况

4. 甚至有人开发了社交关系链评估系统,通过分析你的微信好友质量来判断信用!

二、实测可用的低门槛平台推荐

1. 【轻松借】——支付宝生活号

这个藏在支付宝里的服务很多人不知道,最高能借5万元。重点是不查央行征信,主要看芝麻信用分和淘宝消费记录。上周我让征信有逾期的朋友试过,620分居然也批了8000元。不过要注意,还款记录会上传百行征信哦!

图片来源:www.zzzy518.com

2. 【随你花】APP

专门针对自由职业者和个体户设计的平台,连工作证明都不要。审核时会让上传微信账单,重点看日常收支是否稳定。有个粉丝负债率70%居然也下了款,不过利息稍微高点,日息万五到万八不等。

3. 本地城商行信用贷

像XX银行(为避免广告嫌疑隐去名称)最近推出的“白领易贷”,虽然名义上要查征信,但实际上对信用卡使用率宽容度很高。有个客户信用卡刷爆了,但因为公积金缴纳基数高,还是批了10万额度。

三、这些“隐藏”借款渠道要当心!

1. 某些声称“无视黑白户”的平台,可能会让你先交押金或买会员

2. 部分电商平台的先用后付功能,虽然不查征信,但逾期会影响平台信用分

3. 注意看合同里的服务费、担保费,有些平台会把利息拆分成各种名目收费

四、资深信贷员透露的申请诀窍

跟银行朋友喝酒时他偷偷告诉我:周三上午申请通过率更高!因为信贷经理每周都有考核任务,月初和周末通过率反而低。还有几个提升成功率的小技巧:

1. 申请前3天保持账户有5000元以上流水

2. 填写资料时把年薪拆分成基本工资+奖金

3. 如果是自由职业者,工作单位填“个体经营”比写无业好

五、比借钱更重要的事

最后唠叨几句掏心窝的话:千万别以贷养贷!有个粉丝最初只借了2万,结果滚到欠40多万。如果确实需要周转,建议:

1. 优先考虑亲戚朋友的无息借款

2. 尝试做债务重组(现在很多银行有这项服务)

3. 必要时找正规金融机构协商还款

说到底,这些不看征信的借款渠道就像雨天借伞,救急不救穷。咱们还是得从根本上解决问题,要么提高收入,要么合理规划财务。如果你真的找到合适的借款渠道,记得按时还款,别让今天的方便变成明天的麻烦!