关注公众号

关注公众号

征信已经花了怎么办?三招教你顺利申请贷款

2025-08-14 18:18:04

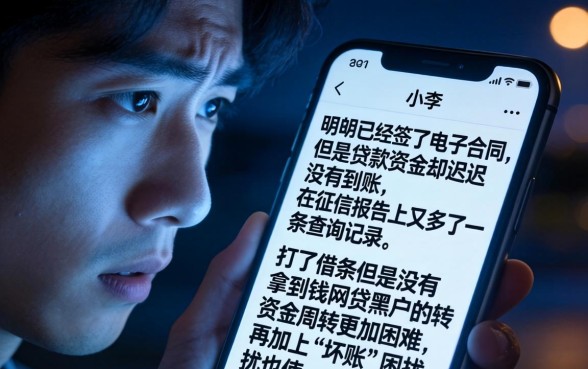

当发现征信报告出现问题时,很多人的第一反应是慌张。别着急!其实征信花了并不等于贷款被"判死刑",只要用对方法照样能成功申请。本文将深度解析征信修复的底层逻辑,手把手教你从自查报告到优化资质,最后还会推荐几个通过率较高的正规平台。记得看到最后,文末有超实用的补救指南哦~

一、先别慌!搞懂征信"花"的底层逻辑

很多人看到征信查询次数多就慌了神,其实金融机构看重的不仅是次数,更是背后的逻辑。比如:

- 机构查询类型:信用卡审批、贷款审批这类"硬查询"影响最大

- 时间分布:最近3个月超过5次才是危险区

- 关联性判断:多家小贷公司连续查询会被判定资金紧张

举个真实案例:小王最近半年有8次查询记录,但其中有6次是贷后管理查询,实际只有2次贷款审批。这种情况其实不算"征信花",完全可以直接申请贷款。

二、补救征信的三大核心策略

1. 停止盲目申请(关键!)

发现征信花了之后,最忌讳继续到处试平台。每家机构的查询都会留下记录,形成恶性循环。建议先做这三件事:

图片来源:www.zzzy518.com

- 打印详细版征信报告(人行官网可申请)

- 用红色记号笔标出所有硬查询记录

- 计算近半年内的硬查询次数

2. 优化个人信用画像

银行看征信就像HR看简历,这几个维度可以快速提升印象分:

| 优化方向 | 具体操作 | 见效时间 |

|---|---|---|

| 负债率 | 结清小额贷款 | 1个月 |

| 账户状态 | 注销不用的信用卡 | 实时生效 |

| 履约记录 | 设置自动还款提醒 | 3个月 |

3. 选择合适贷款渠道

不同机构的风控标准差异很大:

- 商业银行:更看重工资流水和社保缴纳

- 消费金融:接受有芝麻信用分补充

- 正规网贷:部分产品会弱化征信查询次数

三、实测通过率高的平台推荐

1. 支付宝借呗

适合有稳定消费记录的用户,系统会综合评估芝麻信用分。最近升级的"信用修复"功能,完成指定任务可提升额度。年化利率7.3%起,最高可借20万,审批不查征信。

2. 微信微粒贷

采用白名单邀请制,如果看到入口说明通过率高。特别适合微信支付活跃用户,系统会参考零钱通理财记录。可分20期还款,最快1分钟到账。

3. 京东金条

京东PLUS会员专属福利,购物记录良好的用户容易获批。新用户首期免息,支持随借随还。有个小技巧:先开通白条并正常使用,再申请金条成功率更高。

四、终极修复方案(建议收藏)

按照这个时间表操作,最快3个月就能修复征信:

- 第1个月:停止所有贷款申请,结清小于1万的债务

- 第2个月:办理信用卡分期,制造良好还款记录

- 第3个月:申请1张高端信用卡(如车主卡)

最后提醒大家:看到"无视征信100%下款"的广告千万别信!这类平台往往利率超高,还可能涉及套路贷。选择正规金融机构,虽然审核严格些,但后续不会有隐患。