关注公众号

关注公众号

饮料借款口子是什么,概览五个贷款好做不看征信的app

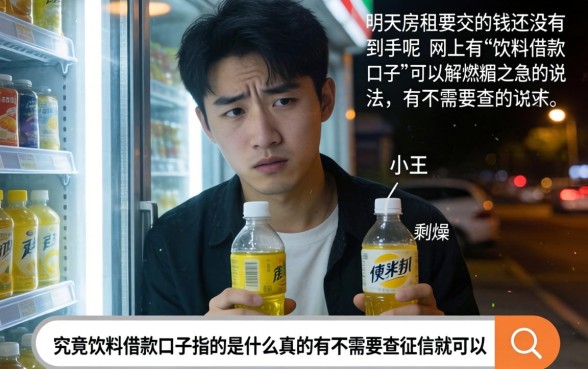

深夜的便利店里,小王望着手中的只剩半瓶饮料发愁着明天房租要交的钱还没有到手呢。网上有“饮料借款口子”可以解燃眉之急的说法,他哆嗦着手在搜索框中输入了:究竟饮料借款口子指的是什么真的有不需要查征信就可以申请的靠谱渠道吗?为了避免大家踩雷,本文将介绍五个贷款方便且不用看信用报告的应用,并一一解答相关问题。

所谓的“饮料借款口子”,其实就是网贷圈里的一种黑话,一般指的是门槛很低、下款很快的小额贷款产品。由于申请流程简单得如同买饮料一样轻松而被叫做这样的口子。对于急需用钱并且征信不良的客户而言,该类产品有很大的吸引力。本文将会对这类产品的运作方式做详细的分析,并列举出目前市面上比较流行的几款应用。

正规金融机构都会接入征信系统,所谓的“完全不看征信”其实是营销噱头。但是市场上确实存在一些审核比较宽松、主要依靠大数据风控的贷款APP。以下是五个常见的平台类型以及它们的特点:

1. 极速花类型的平台:该类平台一般额度为1000-5000元,期限7至30天。其特点是审核速度快、基本不回访。虽然宣传时不查征信但是会查询用户的互联网信用分。使用条件很简单,只需要身份证和银行卡就可以办理了,不过利息比较高,综合年化利率接近法定上限。

2. 分期商城类APP:有些平台采用的是“先消费后还款”的模式。表面上看用户是购买饮料、电子产品,实际上是在做变相放贷的事情。口子额度比较灵活,几百到上万都有可能。审核的重点在于用户的购物记录以及收货地址的稳定性,并且对征信的要求不高,但是逾期费用却很大。

3. 会员制借贷平台:此类APP要求用户充值会员后才能申请借款,并称可以包下款。这是典型的套路贷前兆,额度一般为2000元上下,期限很短。这类平台通常没有正规的金融牌照,风险很大,建议大家要小心谨慎地去辨别。

信用卡代还软件:虽然没有直接放贷,但是该软件通过“空卡代还”的方式变相地给用户提供了现金流。额度由信用卡的额度决定,在使用的时候需要绑定信用卡。此类行为处于监管灰色地带之中,很容易造成银行风控降低信用等级或者对个人征信产生影响。

5. 民间借贷撮合平台:该平台充当了中介的角色,把借款方和出借人匹配起来。额度跨度很大,从500元到五万元都有可能。审核完全看借款人的心情,并没有固定的流程。虽然不查征信,但是催收手段经常处在法律的边缘地带甚至是暴力催收的情况发生。

了解了这些平台之后,我们再来看一看用户的实际使用评价。大多数用户在尝试过“饮料借款口子”后表示下款速度很快,但是实际到账金额一般会扣除各种手续费、服务费也就是俗称的“砍头息”。比如借2000元,实际上到手只有1400元左右,但是还款的时候却要还上2000甚至更多的钱。高成本使很多用户陷入以贷养贷的恶性循环之中。

接下来对这类产品优缺点进行分析。优点很突出:门槛低、速度快、资料少征信黑户或者急需几百元周转的人,这是唯一的救命稻草。但是缺点也不能忽视:利息高、期限短造成还款压力大、隐私泄露风险高甚至会受到诈骗。很多借款人在使用之后通讯录就会被爆出来,生活受到了很大的影响。

在使用这些平台的时候要注意一些事情。首先,坚决抵制任何形式的贷前收费正规贷款在放款之前是不会收取任何费用的。其次,注意计算实际利率以防止掉入高利贷陷阱之中。另外要保护好个人隐私不被侵犯,不要随便上传身份证手持照片或者打开通讯录权限。最后一旦遇到暴力催收、诈骗等情况应该马上报警并保存相关证据。

为了使大家对相关信息有一个更清楚的认识,下面列出了几个常见的问题以及答案:

问:饮料借款口子真的没有上征信吗?

大部分违规口子不接入央行征信,但是会被第三方大数据风控。逾期也会对之后在其他网贷平台借款造成影响,并且会遭受高额罚息。

问:如果借的钱还不上该怎么办?

答:建议先跟平台沟通延期还款或者减免利息。遇到非法催收的话可以向互联网金融协会投诉。不要用其他的高利贷来还债,否则债务就会越来越大。

问:申请这些口子需要什么条件?

一般要求年满18周岁,有实名认证的手机号、银行卡等信息。条件简单但填写的时候要真实,假的信息会被立刻拒绝。

因此,“饮料借款口子”虽然可以解一时之急,但是风险很大。选择贷款产品的时候要优先考虑正规的银行以及持牌消费金融机构。“如果万不得已一定要用的话”,也请睁大眼睛算好利息成本,并且确认自己是否有能力按时还款,以免造成个人生活的长久不良影响。