关注公众号

关注公众号

信用卡催收和支付宝催收区别在哪,条列5个芝麻分700能秒下的app

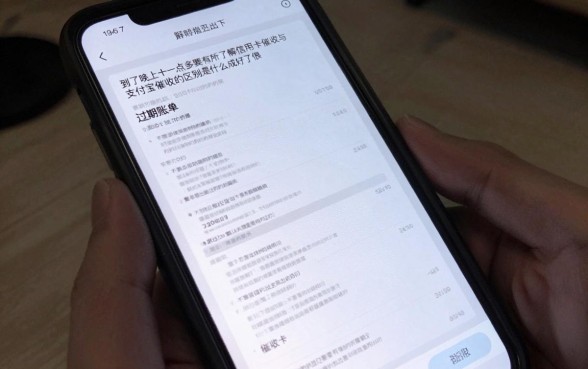

当逾期降临,信用卡催收与支付宝催收表现出来的就是两种完全不一样的样子。信用卡催收一般依靠的是银行系统,在开始的时候比较正规,主要是通过短信通知以及客服电话软性地告知。如果逾期的时间过长的话,那么银行就会找一个第三方来催债,并且会用到一些比较厉害的方法去逼迫你还款了,比如把你的名字上报给央行征信系统里去,在上面留下一条不良记录之后就会长期对你产生负面影响。而支付宝催收则是以“场景化”的方式来进行压力施加。作为国民级的应用程序,支付宝掌握了用户们的支付、社交和消费的数据,它的催收方式主要表现在功能上的限制上,比如限制花呗、借呗的使用、降低芝麻信用分等,在阿里巴巴生态系统内也会受到一定的影响。但是二者都存在打电话催收的情况,在法律诉讼方面信用卡催收具有更强的震慑力。

当出现资金周转不灵的时候就去寻找芝麻信用分在700以上可以快速下载的应用成为了很多人的救星。芝麻分达到700分就属于信用非常好的范围了,这样就可以给用户打开很多贷款方便的大门。第一是借呗作为支付宝自己的产品,700分一般代表的是大额贷款、低利息以及快速到账。第二是微粒贷虽然依靠着微信,但是高芝麻分的用户也可以得到开通白名单的通知,并且秒到钱是最主要的好处。第三种方式为招联好期贷招商银行背景、对芝麻信用的认可度很高,在700分以上的基本上都可以做到秒批。第四种为马上金融正规持牌公司,在获得芝麻分授权之后,审批过程非常迅速。第三项为安逸花马上消费金融旗下的产品,额度不是很大,对分数高的用户审核比较宽松,放款很快。

但是借贷是有成本的,了解各个平台的规定非常重要。上面所说的几个APP下载速度很快,但是使用条件各有不同。借呗、微粒贷都实行的是白名单制度,并不是所有的高分用户都可以开通的,而且额度会随着用户的资产流水变化而变化,在3个月、半年或者一年之后到期。招联好期贷最高可以达到二十万元人民币的贷款额度,并且期限比较灵活,但是利息是按照天来计算的,如果出现逾期的话就会产生较高的罚息。马上金融、安逸花等平台更加重视用户运营商的数据以及电商消费的历史记录,所以它们大多都是分期还本付息的形式。用户在评价里说借呗和微粒贷最好用,因为利息很明了没有隐藏费;其他的持牌公司虽然门槛稍微低一些,但是有些人的催收电话比较多,并且提前还会有违约金。

所有的金融产品都具有双刃剑的特点,而这些应用程序也一样。由优缺点分析优点是审批快、到账快,解决用户的燃眉之急,并且正规平台利息合法合规,不出现上征信的情况少。但是也会使人产生依赖性,在借贷中形成一种恶性循环。尤其是芝麻分数为700以上的用户会被高额贷款所吸引而造成超支现象。所以要注意的是:不要相信网上的所谓“强开技术”或者“内部渠道”,否则会受到骗;在借到钱之前一定要看清楚合同中的各项条款,尤其是有关于逾期罚金以及提前还本的相关内容;并且要按照自己能够承受的能力来借钱,不能让债务压垮自己的信用记录。

为使用户更加清楚地了解情况,对一些常见的疑问进行如下解答:

芝麻信用分在700以上的用户申请贷款一定会被记录到个人征信报告中吗?

答:上面所说的正规平台比如借呗、微粒贷、招联好期贷等等都已经接入了央行征信系统,借款记录会被上传到里面去,在正常情况下按时还钱可以累积起良好的信用来,但是如果出现逾期的话就会留下不良记录。

遇到催收的时候怎么办呢?

答案:不管是信用卡还是支付宝被催收的时候,要保证电话畅通。如果遇到暴力催收或者骚扰亲友的情况,应该保存好录音作为证据,并且可以向金融监管机构进行举报和维权。

问:秒下款的应用程序会有什么样的套路呢?

答案是:正规持牌机构比较安全,但是要注意到一些不知名的小微贷款公司那里去,因为这些地方可能会有砍头息、高利率等问题存在,所以最好还是选择知名度高的大型平台。